Theo báo cáo Triển vọng Phát triển Châu Á – tháng 7/2025 của Ngân hàng Phát triển Châu Á (ADB), triển vọng kinh tế của khu vực Đông Nam Á nói chung và Việt Nam nói riêng đang chịu áp lực từ môi trường bên ngoài ngày càng phức tạp, đặc biệt là căng thẳng thương mại và các chính sách thuế quan mới của Hoa Kỳ.

Đông Nam Á: Dự báo tăng trưởng điều chỉnh giảm

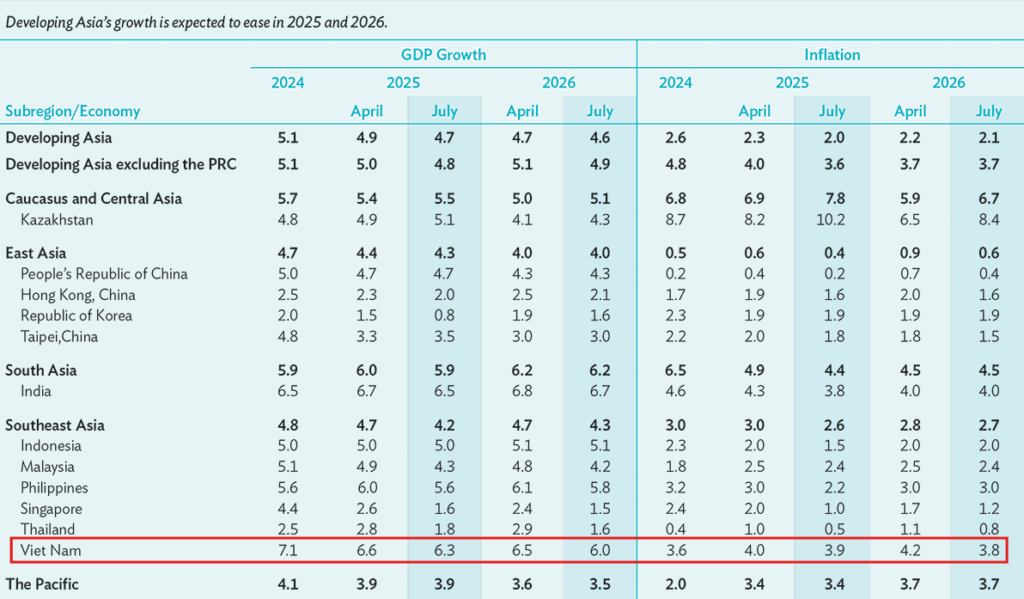

Đông Nam Á là tiểu vùng có mức điều chỉnh giảm dự báo tăng trưởng mạnh nhất trong khu vực châu Á đang phát triển. ADB đã hạ dự báo tăng trưởng GDP của khu vực xuống còn 4,2% trong năm 2025 và 4,3% trong năm 2026, lần lượt giảm 0,2 và 0,3 điểm phần trăm so với dự báo trước đó vào tháng 4.

Nguyên nhân chính đến từ bất ổn thương mại toàn cầu, điều kiện bên ngoài suy yếu và tâm lý đầu tư – tiêu dùng giảm sút. Mặc dù khu vực ghi nhận tăng trưởng xuất khẩu trong quý I/2025 do đẩy mạnh giao hàng trước thời điểm áp thuế, triển vọng cho phần lớn các nền kinh tế trong khu vực vẫn bị điều chỉnh giảm:

- Malaysia: dự báo GDP giảm xuống 4,3% (2025) và 4,2% (2026), do triển vọng thương mại và đầu tư kém tích cực.

- Philippines: giảm còn 5,6% (2025) và 5,8% (2026), do rủi ro bên ngoài gia tăng.

- Singapore và Thái Lan: bị ảnh hưởng bởi nhu cầu toàn cầu suy yếu, căng thẳng thương mại và ngành du lịch phục hồi chậm.

Dự báo lạm phát khu vực cũng tiếp tục xu hướng giảm, với mức trung bình ước đạt 2,6% trong năm 2025 và 2,8% trong năm 2026, chủ yếu nhờ giá năng lượng và thực phẩm ổn định, tiêu dùng yếu và đồng tiền mạnh hơn. Một số ngân hàng trung ương đã cắt giảm lãi suất để hỗ trợ tăng trưởng.

Việt Nam: Vẫn duy trì đà phục hồi nhưng chịu sức ép từ thuế quan

Việt Nam được đánh giá vẫn duy trì khả năng phục hồi trong năm 2025 và 2026, nhưng tốc độ tăng trưởng được điều chỉnh giảm do tác động từ thuế quan mới của Hoa Kỳ. ADB hạ dự báo tăng trưởng GDP xuống còn 6,3% trong năm 2025 và 6,0% trong năm 2026, so với mức 6,6% và 6,5% trong dự báo tháng 4.

Sự điều chỉnh này bắt nguồn từ thỏa thuận thương mại song phương giữa Việt Nam và Hoa Kỳ, công bố đầu tháng 7/2025, trong đó Hoa Kỳ bắt đầu áp dụng thuế nhập khẩu cao hơn theo từng giai đoạn đối với hàng hóa xuất khẩu từ Việt Nam. Biện pháp này được dự báo sẽ ảnh hưởng đến xuất khẩu từ nửa cuối năm 2025 và kéo dài sang năm 2026. Đồng thời, chỉ số PMI ngành sản xuất đã giảm từ cuối năm 2024, phản ánh xu hướng sản xuất chững lại.

Tuy nhiên, Việt Nam vẫn ghi nhận một số điểm sáng trong nửa đầu năm 2025:

- Xuất nhập khẩu tăng mạnh, trước thời điểm thuế quan có hiệu lực.

- Vốn đầu tư nước ngoài đăng ký tăng 32,6%, và giải ngân tăng 8,1% so với cùng kỳ năm trước.

- Giải ngân đầu tư công đạt 24,3% kế hoạch năm, mức cao nhất kể từ năm 2018.

Về lạm phát, Việt Nam được dự báo sẽ duy trì dưới mức 4% trong suốt năm 2026, tạo điều kiện ổn định vĩ mô và chính sách linh hoạt hơn trong giai đoạn tới.

Báo cáo khác

- Kinh tế Việt Nam tháng 5/2026: Tăng trưởng mạnh trong giai đoạn kiểm định chất lượng vốn

- Doanh nghiệp nên làm gì khi thị trường khó hơn và vốn chọn lọc hơn?

- Thấy gì qua báo cáo Cập nhật Tình hình Kinh tế Việt Nam tháng 5/2026?

- Kinh tế Việt Nam tháng 3/2026: Tăng trưởng cao trong phân hóa

- Kinh tế Việt Nam tháng 2/2026: Chu kỳ vốn bước vào giai đoạn thận trọng